Le piège du 'IV Crush' : Risques pour les traders d'options sur les géants du S&P 500 comme Nvidia

7/18/20241 min lire

Aujourd'hui, avec la taille massive que prennent le TOP 10 des entreprises du S&P500, le marché retient son souffle à chaque publication de leurs résultats. De nombreux investisseurs particuliers pourraient être tentés de parier sur la direction de l'action en utilisant des options.

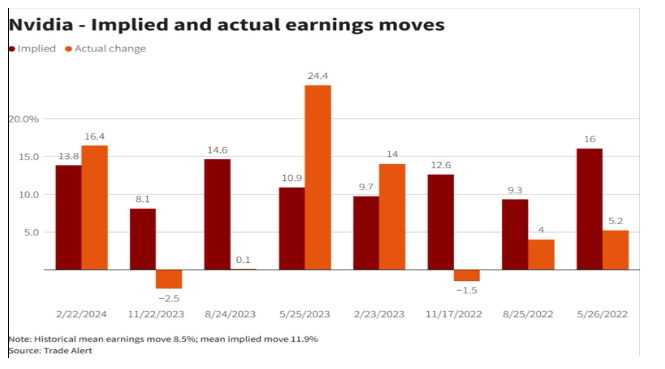

Cependant, les données historiques montrent que sur les 8 derniers rapports de résultats de Nvidia, seuls 3 ont vu des variations de prix réelles dépasser la volatilité implicite (IV).

Le "IV crush" est un phénomène qui se produit généralement après qu'une entreprise publie ses résultats. Il correspond à la perte de valeur de toutes les options (la perte étant plus importante pour les options proches de l'expiration). Si l'IV est supérieure au changement réel, même si vous détenez des calls et que le prix augmente, vous pouvez quand même perdre de l'argent car la perte due à l'IV dépasse les gains dus au mouvement du prix.

Cela peut être particulièrement destructeur pour les traders qui créent des straddles, risquant de perdre leur investissement entier en quelques minutes.

Ce risque est accru puisque NVDA publie ses résultats après la fermeture du marché, moment où les options ne sont pas négociées (ou ont une liquidité très limitée).